Beleggers slaan hun slag op de woningmarkt

Door Cody Hochstenbach, Rodrigo Fernandez, Jelke Bosma, Manuel Aalbers1 oktober 2018

Steeds meer huurhuizen komen in handen van beleggers. Het gevolg: prijsopdrijving, uitsluiting en tweedeling. Nederland zou een voorbeeld moeten nemen aan andere landen die al maatregelen namen.

Snel stijgende huizenprijzen en een slinkend aanbod van betaalbare huurwoningen markeren een nieuwe wooncrisis. Dit is zeker het geval in de grote steden, Amsterdam in het bijzonder. In het maatschappelijke en politieke debat bestaan er zorgen over de groeiende rol van beleggers op de woningmarkt. Zij zouden verdere prijsopdrijving, uitsluiting en ongelijkheid aanjagen.

Beleggers op de woningmarkt bestaan in vele soorten en maten. Het kan gaan om grote institutionele spelers, zoals pensioenfondsen die investeren in nieuwbouw of woningportfolio’s opkopen. Maar het kan ook gaan om kleine beleggers: particulieren die hun vermogen steken in een tweede of derde woning, met als doel die te verhuren. Dit wordt ook wel buy-to-let genoemd. Daarnaast zijn middelgrote vastgoedbedrijven actief, vaak BV’s met enkele tientallen panden in bezit.

Investeringen van institutionele partijen aanzienlijk toegenomen

Deze verschillende beleggers hebben in recente jaren gestaag terrein gewonnen op de woningmarkt. Investeringen van institutionele partijen in zowel bestaande huurwoningen als nieuwbouw huur zijn sinds 2014 aanzienlijk toegenomen. Dit hangt samen met de economische groei, maar ook met de belangrijkere rol van vastgoed in investeringsportefeuilles.

Ook is er veel corporatiebezit verkocht aan beleggers: tussen 2011 en 2016 ging het om ruim20.000 woningen. In de jaren daarvoor werd slechts mondjesmaat aan beleggers verkocht. De Vestia-affaire is hierbij cruciaal. Omvangrijke fraude en derivaten-speculatie confronteerden woningcorporatie Vestia met een schadepost van ruim twee miljard euro. Om faillissement af te wenden, werden Vestia en andere woningcorporaties gedwongen bezit af te stoten.

Opmars kleine beleggers

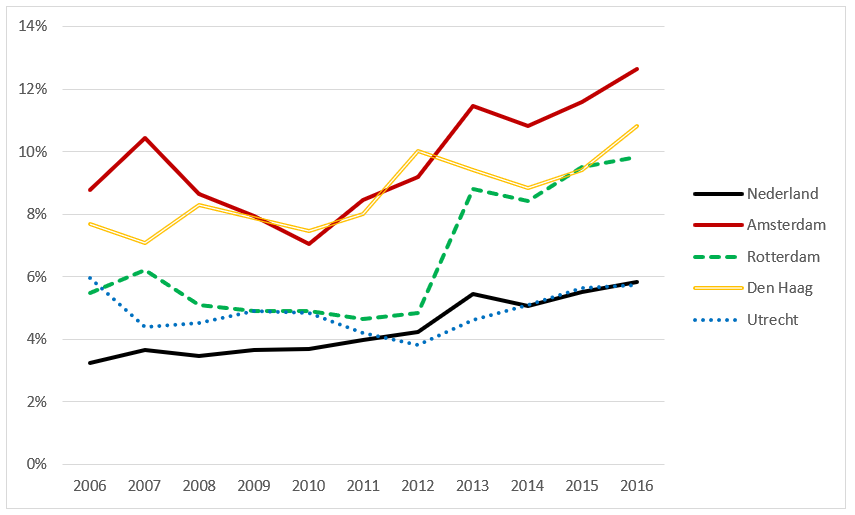

De opmars van kleine beleggers is eveneens duidelijk. Data van het Kadaster laten zien dat in Nederland het aandeel aankopen voor verhuur door particulieren (buy-to-let) met 79 procent is toegenomen in de periode 2006-2016: van 3,3 procent naar 5,8 procent. In Amsterdam, Rotterdam en Den Haag gaat het om aanzienlijk hogere percentages. In 2016 besloeg buy-to-let daar respectievelijk zo’n 13 procent, 11 procent en 10 procent van de woningaankopen. In enkele middelgrote studentensteden zoals Maastricht ligt dit aandeel nog hoger – en deze cijfers zijn nog conservatief.

Figuur 1. Aankoop voor verhuur door particulieren met drie tot vijftig woningen als aandeel van het totaalaantal transacties in de vier grote steden en Nederland gemiddeld. Bron: Kadaster, eigen bewerking. Data voor 2016 tot en met het derde kwartaal.

Vastgoed aantrekkelijk voor rijke bovenlaag

De opmars van kopen om te verhuren komt niet zomaar uit de lucht vallen. Internationale trends spelen een belangrijke rol. Extreem lage rentestanden maken het onaantrekkelijk je vermogen op een bankrekening weg te laten kwijnen. Des te aantrekkelijker maken zij het te investeren in vastgoed. Hypotheken en andere leningen zijn er namelijk spotgoedkoop door.

Daarnaast concentreert vermogen zich in toenemende mate bij een rijke bovenlaag. Zij zien vastgoed als een veilige en aantrekkelijke investering. In het uiterste geval kopen zij woningen op voor leegstand (buy-to-leave), maar ook vaak voor verhuur. Het gaat dan vaak om ouderen.

Hoogste hypotheekschuld van EU

Langlopend beleid heeft de Nederlandse woningmarkt aantrekkelijker gemaakt voor beleggers. De omvang van de sociale huursector is teruggebracht, vooral in de steden. In zowel Amsterdam als Rotterdam slonk de corporatievoorraad tussen 2002 en 2017 met bijna 30.000 woningen. Daarnaast zorgen strenge inkomensgrenzen ervoor dat alleen lage inkomens nog in aanmerking komen voor een betaalbare huurwoning.

Anderzijds is het voor politieke partijen in het centrum van de macht, vanwege de voorkeur van kiezers, bijna onmogelijk geworden om beleid dat stijgende woningprijzen faciliteert níet te steunen. Dat beleid bestaat onder andere uit een jaarlijkse miljardensubsidie in de vorm van de hypotheekrenteaftrek, royale hypotheekverstrekking (zoals een extreem hoge loan-to-value-ratio) en voorheen het langdurig toestaan van aflossingsvrije hypotheken. Nederland heeft – in verhouding tot het BBP – daardoor de hoogste hypotheekschuld van de EU.

Dat beleid stimuleerde met succes de stijging van woningprijzen, maar de huishoudinkomens groeiden de afgelopen 25 jaar niet zo hard mee. Het kopen van een woning bleef daardoor alleen binnen bereik door het opnemen van hogere (hypotheek)schulden.

Groeiende groep valt tussen wal en schip

Het gevolg is dat de belangen van eigenwoningbezitters, een meerderheid van de politieke partijen, en de machtige lobby van banken en andere financiële instellingen grotendeels overlappen. Deze stabiele politieke steun maakt investeren in vastgoed aantrekkelijk.

Sinds de crisis zijn hypotheekeisen strenger geworden, en zijn de koopprijzen verder gestegen ten opzichte van inkomens. Hierdoor is kopen zeker voor starters lastiger geworden. De combinatie van een ontoegankelijke sociale huursector, huur- en koopprijzen die steeds verder uit balans raken met de inkomens en strengere hypotheekeisen zorgt voor een groeiende groep huishoudens die tussen wal en schip valt. Het gaat dan bijvoorbeeld om middeninkomens, starters en nieuwkomers. Zij zijn aangewezen op de vrije huurmarkt. Beleggers reageren op de vraag van deze groepen die geen kant op kunnen.

Buitenlandse beleggers worden geworven

Recent woonbeleid richt zich direct op het aantrekken van beleggers. De overheid heeft de rol van woningcorporaties na verschillende misstanden teruggebracht en moedigt de verkoop van sociale huurhuizen aan. Daarnaast zet de regering de Nederlandse woningmarkt internationaal in de etalage.

Voormalig minister Wonen Stef Blok struinde internationale vastgoedbeurzen af om investeerders te aan te trekken. Er is bovendien een Engelstalige website van het Ministerie van Binnenlandse Zaken – www.investingindutchhousing.nl – waar de vrije huurmarkt als een ‘excellent investment’ wordt aangeprezen bij buitenlandse beleggers. Dit alles met als doel de particuliere huurmarkt, ten koste van sociale huur, te vergroten.

Ook specifiekere maatregelen maken het beleggers gemakkelijker. Sinds 2015 wordt de geschatte woningwaarde meegewogen bij het bepalen van de maximale huur. Zeker in de populaire steden is het daardoor veel gemakkelijker geworden huren te liberaliseren, waarna de huren de lucht in schieten.

Kleine nieuwbouwwoningen in Amsterdam en Utrecht krijgen zelfs bonuspunten om er zeker van te zijn dat de huurprijsregulering niet geldt. Bovendien zijn sinds 2016 tijdelijke huurcontracten toegestaan, wat de machtspositie van verhuurders ten opzichte van huurders versterkt.

Andere landen nemen maatregelen

Met het inbrengen van hun kapitaal dragen beleggers bij aan hogere woningprijzen. Zij zijn zo in staat reguliere woningzoekenden op de koopmarkt – starters in het bijzonder – af te troeven. Beleggers dragen weliswaar bij aan verruiming van het huuraanbod, maar doen dit vooral in de steeds duurdere vrije sector.

In enkele andere landen zijn daarom maatregelen genomen om beleggers aan banden te leggen. In het Verenigd Koninkrijk is de overdrachtsbelasting (‘stamp duty’) verhoogd voor beleggers en zijn belastingvoordelen afgebouwd. De buy-to-let-markt is daar vervolgens ingezakt. In Canadese steden en Nieuw-Zeeland geldt een verbod op woningaankopen door buitenlandse speculanten.

Dat kan Nederland ook

Dergelijke maatregelen zouden ook in Nederland geïntroduceerd kunnen worden. Er valt ook te denken aan andere maatregelen zoals het uitbreiden van de huurprijsregulering door de liberalisatiegrens en maximale inkomensgrens te verhogen.

Een belangrijke overweging hierbij is dat steden baat hebben bij een betaalbare en toegankelijke particuliere huursector. Deze fungeert als landingsplek voor allerlei nieuwkomers en outsiders. In dit licht kan er gekozen worden voor maatregelen die beleggen in woningen niet geheel verbieden, maar zich vooral richten op het tegengaan van uitwassen.

Cody Hochstenbach is postdoctoraal onderzoeker stadsgeografie aan de Universiteit van Amsterdam.

Rodrigo Fernandez is postdoctoraal onderzoeker financiële geografie aan de KU Leuven en onderzoeker bij SOMO.

Jelke Bosma is junior onderzoeker aan de Universiteit van Amsterdam.

Manuel Aalbers is hoogleraar sociale en economische geografie aan de KU Leuven.

Deze bijdrage is gebaseerd op een onderzoeksrapport naar buy-to-let en een bijhorend artikel in het nieuwe nummer van Beleid en Maatschappij.

Foto: René Gademann (Flickr Creative Commons)